Ville Punsar

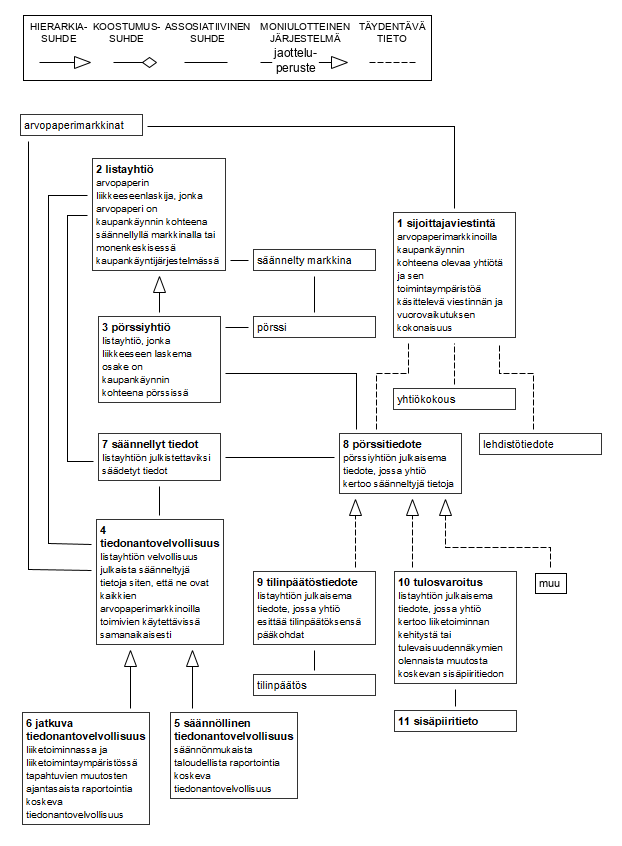

Pörssitiedottamisen minisanastossa esitellään 11 käsitettä, jotka liittyvät pörssitiedottamiseen ja listayhtiöiden yleisiin viestintävelvoitteisiin. Käsitteistä annetaan ruotsinkieliset vastineet, ja niiden välisiä suhteita havainnollistetaan kaavion avulla.

Idea pörssitiedottamisen sanastoon sai kipinän pro gradu -tutkielmastani, jossa analysoidaan Helsingin pörssiin listattujen yhtiöiden tulosvaroitustiedotteiden ja tiedotteista kertovien uutisten kielellisiä piirteitä ja kokonaisrakenteita. Teoreettiselta suuntaukseltaan tutkielma luokitellaan genreanalyysin piiriin, eivätkä sen tavoitteet varsinaisesti liity terminologiaan tai käsiteanalyysiin. Siitä huolimatta eräs työn keskeisimmistä päätelmistä kietoutuu mielenkiintoisella tavalla terminologisiin viestintäkäytänteisiin: pörssiyhtiöt eivät nimittäin käytä tulosvaroitus-substantiivia tutkimusaineiston pörssitiedotteissa kertaakaan.

Tutkimustyön alkuvaiheessa jouduinkin selvittämään perusteellisesti sitä, mitä tulosvaroituksella oikeastaan tarkoitetaan. Tiedoteaineistoni lisäksi termiä ei mainita lainkaan esimerkiksi arvopaperimarkkinalaissa (746/2012), markkinoiden väärinkäyttöasetuksessa ((EU) N:o 596/2014) tai Helsingin pörssin säännöissä; sen sijaan niissä puhutaan muun muassa sisäpiiritiedosta, (säännöllisestä ja jatkuvasta) tiedonantovelvollisuudesta ja säännellyistä markkinoista, jotka oleellisesti liittyvät tulosvaroitukseen. Maallikon on kuitenkin vaikea hahmottaa niiden ja muiden säätelyteksteissä esiintyvien käsitteiden suhdetta tulosvaroitukseen sen tarkemmin. Muissa yhteyksissä, kuten talousaiheisissa uutisissa, sijoitusanalyyseissä ja Finanssivalvonnan tiedotteissa, tulosvaroitus vaikuttaisi olevan hyvinkin konventionaalinen ja taajaan käytetty käsite. Miksi sitä siis käytetään yhtäällä mutta vältellään toisaalla, ja mikä tulosvaroituksen tarkka määritelmä itse asiassa onkaan?

Yksi pro gradu -työni johtopäätöksistä on, että pörssiyhtiöt välttävät tulosvaroitus-substantiivin käyttöä pörssitiedotteissa sanaan liittyvän negatiivisen assosiaation takia. Käytäntöä ei voi pitää siinä mielessä yllättävänä, että sijoittajaviestinnän yleinen tavoite on saada yritys näyttäytymään arvopaperimarkkinoilla mahdollisimman positiivisessa valossa. Keväällä 2018 Finanssivalvonta kuitenkin huomautti suomalaisia pörssiyhtiöitä siitä, että tulosvaroitus-sanaa ei saa korvata pörssitiedotteissa esimerkiksi (neutraalimmalla) ennakkotieto-sanalla, kun kyse on tulosvaroituksesta. Sittemmin yhtiöt vaikuttavat alkaneen käyttää tulosvaroitus-sanaa tiedotteissaan aiempaa useammin.

Pörssitiedottamisen sanastossa tulosvaroitus määritellään sellaiseksi listayhtiön julkaisemaksi tiedotteeksi, ”jossa yhtiö kertoo liiketoiminnan kehitystä tai tulevaisuudennäkymien olennaista muutosta koskevan sisäpiiritiedon”. Tulosvaroitus on yleiseen kielenkäyttöön vakiintunut nimitys tietynlaiselle (julkaistulle) sisäpiiritiedolle. Talouteen ja tulevaisuudennäkymiin liittyvän sisäpiiritiedon lisäksi on kuitenkin olemassa myös monenlaista muuta sisäpiiritietoa, kuten listayhtiöstä tehtävät ostotarjoukset, merkittävät yritysjärjestelyt tai vaikkapa markkinahuhut tai tietovuodot. Säätelytekstit määräävät, että kaikki yhtiötä koskeva ja sen rahoitusvälineen hintaan todennäköisesti vaikuttava sisäpiiritieto tulee julkaista, mutta tulosvaroitus-nimen käytöstä teksteissä ei sanota mitään.

Tulosvaroitus-käsitteen lisäksi pörssitiedottamisen sanastossa selvitetään myös muiden pörssitiedottamiseen kytkeytyvien käsitteiden välisiä suhteita. Tärkeä on esimerkiksi eronteko listayhtiön ja pörssiyhtiön välillä: listayhtiö voi olla kaupankäynnin kohteena joko säännellyllä markkinalla (Suomessa Helsingin pörssi) tai monenkeskisessä kaupankäyntijärjestelmässä (Suomessa First North Finland MTF), kun taas pörssiyhtiö viittaa nimenomaan pörssiin listattuun yhtiöön. Jatkuva tiedonantovelvollisuus puolestaan velvoittaa kaikkia listayhtiöitä julkaisemaan tulosvaroituksen, jos edellytykset siihen täyttyvät, mutta ainoastaan pörssiyhtiön on tehtävä se pörssitiedotteella. Käsitesuhteita havainnollistetaan sanastoon liitetyllä kaaviolla, joka ei kuitenkaan ole tyhjentävä suhteiden moninaisuuden vuoksi.

Sanaston pääasiallisina lähteinä on käytetty pro gradu -tutkielmani lisäksi arvopaperimarkkinalakia (746/2012), markkinoiden väärinkäyttöasetusta ((EU) N:o 596/2014), Helsingin pörssin sääntöjä (PDF), Finanssivalvonnan verkkosivuja sekä Sanastokeskus TSK:n ylläpitämää Pankki- ja rahoitussanastoa. Arvokkaita kommentteja sanastosta antoi Suomen Pankin Eija Puttonen – kiitos näkemyksistäsi!

1

sijoittajaviestintä; sijoittajasuhteet pl

sv investerarrelationer pl

arvopaperimarkkinoilla kaupankäynnin kohteena olevaa yhtiötä ja sen toimintaympäristöä käsittelevä viestinnän ja vuorovaikutuksen kokonaisuusPörssiyhtiön sijoittajaviestinnän tavoitteena on tuottaa täsmällistä ja ajantasaista tietoa, jotta yhtiö voidaan hinnoitella arvopaperimarkkinoilla mahdollisimman totuudenmukaisesti.

Pörssiyhtiön sijoittajaviestintä koostuu tiedonantovelvollisuuden täyttämiseen tähtäävästä pörssitiedotteiden julkaisemisesta, markkinointityyppisestä lehdistötiedotteiden julkaisemisesta ja muusta sähköisestä viestinnästä sekä esimerkiksi yhtiökokousten ja pääomamarkkinapäivien kaltaisista tapahtumista ja tilaisuuksista, joissa yhtiön edustajat tapaavat sijoittajia ja muita sidosryhmiä.

2

listayhtiö

sv noterat bolag n

arvopaperin liikkeeseenlaskija, jonka arvopaperi on kaupankäynnin kohteena säännellyllä markkinalla tai monenkeskisessä kaupankäyntijärjestelmässäSuomessa säännellyn markkinan ylläpitäjä on pörssi.

3

pörssiyhtiö

sv börsbolag n

listayhtiö, jonka liikkeeseen laskema osake on kaupankäynnin kohteena pörssissä

4

tiedonantovelvollisuus

sv informationsskyldighet

listayhtiön velvollisuus julkaista säänneltyjä tietoja siten, että ne ovat kaikkien arvopaperimarkkinoilla toimivien käytettävissä samanaikaisestiPörssiyhtiön pitää julkaista tiedonantovelvollisuuden piiriin kuuluva tieto pörssitiedotteena.

Pörssiyhtiön tiedonantovelvollisuus perustuu arvopaperimarkkinalakiin (746/2012), markkinoiden väärinkäyttöasetukseen ((EU) N:o 596/2014) sekä kauppapaikan sääntöihin.

5

säännöllinen tiedonantovelvollisuus

sv regelbunden informationsskyldighet

säännönmukaista taloudellista raportointia koskeva tiedonantovelvollisuusPörssiyhtiön säännöllinen tiedonantovelvollisuus käsittää puolivuosikatsauksen, tilinpäätöksen ja toimintakertomuksen sekä tilinpäätöstiedotteen julkistamisen. Yhtiö voi myös vapaaehtoisesti julkaista osavuosikatsauksen tai lyhyemmän taloudellisen katsauksen tilikauden kolmelta ja yhdeksältä kuukaudelta.

6

jatkuva tiedonantovelvollisuus

sv fortlöpande informationsskyldighet

liiketoiminnassa ja liiketoimintaympäristössä tapahtuvien muutosten ajantasaista raportointia koskeva tiedonantovelvollisuusJatkuva tiedonantovelvollisuus käsittää ennen kaikkea sisäpiiritiedon sekä muiden sääntelyn edellyttämien tietojen julkistamisen.

7

säännellyt tiedot pl

sv obligatorisk information

listayhtiön julkistettaviksi säädetyt tiedotSäännellyt tiedot liittyvät arvopaperien yleiseen liikkeeseen saattamiseen, tiedonantovelvollisuuteen, julkisiin ostotarjouksiin sekä arvopaperimarkkinoiden väärinkäytön estämiseen ja valvontaan.

Säänneltyjen tietojen julkistaminen perustuu arvopaperimarkkinalakiin (746/2012), markkinoiden väärinkäyttöasetukseen ((EU) N:o 596/2014) sekä kauppapaikan sääntöihin.

8

pörssitiedote

sv börsmeddelande n

pörssiyhtiön julkaisema tiedote, jossa yhtiö kertoo säänneltyjä tietojaPörssitiedotteen julkaiseminen perustuu tiedonantovelvollisuuteen.

Pörssitiedotteita ovat esimerkiksi tulosvaroitus ja tilinpäätöstiedote.

9

tilinpäätöstiedote

sv bokslutskommuniké

listayhtiön julkaisema tiedote, jossa yhtiö esittää tilinpäätöksensä pääkohdatSuomessa pörssiyhtiön pitää julkaista tilinpäätöstiedote pörssitiedotteena.

10

tulosvaroitus

sv vinstvarning; resultatvarning /FI/

listayhtiön julkaisema tiedote, jossa yhtiö kertoo liiketoiminnan kehitystä tai tulevaisuudennäkymien olennaista muutosta koskevan sisäpiiritiedonJos listayhtiön liiketoiminta kehittyy ennakoitua heikommin, tulosvaroitus on negatiivinen. Jos liiketoiminta kehittyy ennakoitua paremmin, tulosvaroitus on positiivinen.

Suomessa pörssiyhtiön pitää julkaista tulosvaroitus pörssitiedotteena.

11

sisäpiiritieto

sv insiderinformationMarkkinoiden väärinkäyttöasetuksen ((EU) N:o 596/2014) mukaan sisäpiiritieto on rahoitusvälineen liikkeeseenlaskijaan liittyvää ja rahoitusvälineen hintaan vaikuttavaa täsmällistä tietoa, joka pitää julkaista mahdollisimman pian.

Listayhtiötä koskeva sisäpiiritieto voi liittyä esimerkiksi merkittäviin yritysjärjestelyihin, ostotarjouksiin tai yhtiön tulevaisuudennäkymien muutokseen.

Kaavio: Pörssitiedottaminen

Kirjoittajasta:

Ville Punsar työskentelee Sanastokeskuksessa määräaikaisena terminologina. Hänen suomen kielen oppiaineeseen kuuluva pro gradu -tutkielmansa valmistui marraskuussa 2019.

Facebook

Facebook LinkedIn

LinkedIn Twitter

Twitter

Lisää uusi kommentti